Définitions

Budget de construction : Le montant d’argent maximum, y compris les allocations pour imprévus, que le client est prêt à dépenser pour le coût de construction.

Budget du projet : Le montant total que le client prévoit de dépenser pour le projet. Il comprend principalement le budget de construction, les honoraires professionnels, le coût du terrain, les droits de passage et tous les autres coûts assumés par le client pour le projet.

Calcul des quantités : La liste détaillée des quantités de matériaux ou de pièces d’équipement nécessaires à la construction d’un projet.

Coût de construction : Le coût total de l’ouvrage que le client assumera pour construire tous les éléments du projet conçus ou spécifiés par l’architecte ou au nom de celui-ci ou par suite de la coordination de l’architecte. Il comprend le prix du contrat de construction, le coût des modifications à l’ouvrage pendant la construction, les honoraires de gérance de construction ou autres honoraires reliés à la coordination et à l’approvisionnement de services de construction, ainsi que toutes les taxes applicables, à l’exception des taxes à la valeur ajoutée, qui sont exclues. Le coût de construction ne comprend pas la rémunération de l’architecte et des experts-conseils, le coût du terrain, les frais d’aménagement du terrain et les autres honoraires professionnels.

Élément : Le terme utilisé en estimation du coût pour désigner un composant d’un bâtiment, comme l’infrastructure (les empattements et les fondations), l’enveloppe (les murs et le toit), etc.

Estimation du coût de construction : Le montant prévu du coût de construction total au moment prévu de la construction. Ce montant comprend les allocations pour imprévus déterminées ou convenues par l’architecte, de temps à autre, et son exactitude correspond au niveau de détail de la conception et des documents de construction et à l’étendue des travaux exécutés.

Imprévus de construction : Une réserve incluse dans l’estimation du coût de construction servant à fournir des fonds pour la mise en œuvre de stratégies de gestion des risques, en cas d’événements à risque tels que l’évolution de la conception avant la construction, l’escalade des prix entre le moment de l’estimation des coûts et celui de la construction, des conditions inconnues ou des modifications apportées à la fonction et à la conception pendant l’exécution des travaux.

Indexation : L’application d’un indice ou d’un facteur à un coût, en vue de le rajuster lorsque l’on passe d’une région à l’autre. (On l’exprime généralement sous forme de pourcentage, comme 102,7 %).

Programme : Un groupe de projets et d’opérations connexes qui sont gérés de manière coordonnée pour obtenir le bénéfice qui ne pourrait être obtenu s’ils étaient gérés séparément.

Projet : Une entreprise réalisée dans une période définie qui produit un résultat unique.

Risque du projet : La somme des incertitudes associées à la réalisation du projet.

Introduction

On ne saurait trop insister sur l’importance de la planification et du contrôle du coût de construction du projet dans la prestation des services professionnels de l’architecte. Il est peu probable que le client autorise l’architecte à poursuivre son travail si ce dernier n’a pas d’abord estimé le coût de l’entreprise et s’il n’en contrôle pas la réalisation par la suite. La gestion des coûts est une activité plus répandue de nos jours, notamment parce que les attentes sont plus élevées, que l’expertise s’est accrue dans ce domaine et que l’on dispose maintenant d’instruments d’analyse évolués.

Fournir des conseils sur les coûts

La plupart des contrats client-architecte attribuent à l’architecte la responsabilité de préparer une estimation du coût probable de construction. Cette estimation n’est pas une soumission ni une garantie. Comme les conditions du marché sont très variables, l’architecte ne doit jamais garantir une estimation du coût de construction. Une telle garantie, d’ailleurs, ne serait pas couverte par son assurance responsabilité professionnelle. Néanmoins, on s’attend à ce que l’architecte prépare avec tout le soin approprié une estimation des coûts probables de construction et qu’il fournisse des conseils en matière de coûts.

Si la firme d’architecture ne compte aucune personne expérimentée en ce domaine, l’architecte ou le maître de l’ouvrage doit retenir les services de consultants en coûts compétents. L’architecte peut aussi, s’il le préfère, créer une alliance avec des entrepreneurs ou des promoteurs, ou consulter un économiste en construction avec qui il entretient une relation continue.

Le rôle de l’architecte dans la planification et le contrôle des coûts

FIGURE 1 Planification et contrôle des coûts selon les phases du projet

Pour bien définir le projet et le réaliser dans les limites du budget prévu, la gestion des coûts, y compris la planification, l’analyse et le contrôle des coûts, devra comprendre les éléments suivants :

- la planification du mode de gestion des coûts et l’identification de la personne responsable de la planification, du contrôle et du suivi des coûts;

- une méthode efficace d’estimation des coûts;

- l’analyse financière des divers éléments;

- la gestion du processus de conception et de documentation de la construction.

La planification des coûts, y compris la préparation des estimations du coût de construction, est réalisée aux phases des études préconceptuelles et de la conception, alors que le contrôle des coûts ou le suivi du coût de construction est effectué aux étapes ultérieures. Voir la Figure 1.

Formats de présentation de l’information sur les coûts

Généralement, le client établit un sommaire des coûts totaux du projet dans un budget « global » ou un budget de programme qui :

- dresse la liste de toutes les dépenses nécessaires pour réaliser l’entreprise dans tous ses aspects;

- intègre les renseignements fournis par l’architecte pour les éléments du projet de conception et du projet de construction du budget avec une ventilation détaillée.

Voir le Tableau 1 plus loin dans le présent chapitre qui illustre les coûts « globaux » et les « coûts accessoires » qui doivent être pris en compte.

Avant de fournir des conseils sur les coûts sur une base régulière, l’architecte doit :

- prioriser la fourniture de conseils sur les coûts et la gestion des coûts du projet;

- faire tous les efforts appropriés pour devenir bien informé dans ce domaine;

- renforcer l’expérience et les compétences à l’interne;

- accumuler des données et les tenir à jour;

- s’assurer de bien faire comprendre aux clients :

- l’importance de l’estimation des coûts et des services qui s’y rattachent;

- qu’une estimation des coûts est bien une estimation et n’est pas une soumission;

- qu’il est nécessaire de prévoir une allocation pour les risques du projet et que ces risques sont inhérents à tout projet.

Pour assurer une bonne gestion des coûts, il est important que chaque membre de l’équipe porte attention à l’incidence que peut avoir chaque décision prise au cours de la conception du projet, y compris la mise au point des détails ou la rédaction du devis, sur le coût de chacun des éléments du projet estimé durant la préparation initiale du budget. Le gestionnaire de projet doit :

- amorcer et contrôler la préparation de l’information sur les coûts;

- diriger l’équipe d’une façon qui permet de maintenir le projet dans les limites budgétaires convenues;

- fixer des limites ou les revoir;

- exercer une influence optimale sur toutes les décisions touchant les coûts.

Une fois qu’il a accès à des informations fiables et à jour sur les coûts à toutes les phases d’un projet, l’architecte doit :

- les utiliser avec confiance;

- les exprimer sous des formes normalisées;

- être cohérent et méthodique;

- éviter les ambiguïtés;

- indiquer clairement toutes les hypothèses, les contraintes et les limites, chaque fois qu’il publie des informations sur les coûts;

- décrire les facteurs pris en compte pour déterminer le montant de l’allocation pour imprévus du projet;

- confirmer rapidement par écrit toute information sur les coûts donnée verbalement;

- envisager de fournir des références et des données sur des projets comparables lorsqu’il transmet des informations;

- créer un dossier sur le coût de chaque projet et le tenir à jour;

- faire l’analyse de chaque projet terminé (voir le chapitre 5.1 – Gestion du projet de conception);

- tenir à jour des dossiers contenant des données historiques fiables sur les coûts;

- vérifier si les données sur les coûts des projets antérieurs peuvent être comparées à celles du projet en cours.

Responsabilité de l’architecte

Dans une firme d’architecture, l’architecte qui prépare des estimations de coûts engage inévitablement sa responsabilité, qu’il agisse comme gestionnaire de projet ou qu’il fournisse des services limités ne comportant pas de responsabilités administratives.

Le contrat client-architecte type (comme le Document Six de l’IRAC – Formule canadienne normalisée de contrat pour les services de l’architecte) comprend une condition générale qui stipule les conditions dans lesquelles l’architecte devra revoir sa conception sans honoraires additionnels pour le client si la soumission la moins disante dépasse l’estimation du coût de construction d’un pourcentage défini, souvent de 10 à 15 %.

Préparation des estimations de coûts

La prévision des coûts est une activité importante et rigoureuse. Toutes les estimations de coûts :

- fonctionnent selon le principe de la prévision basée sur des données historiques;

- exigent que les données originales soient sélectionnées soigneusement et méthodiquement par des personnes expérimentées.

Le succès de toute méthode, quelle qu’elle soit, dépend de :

- la fiabilité des données historiques brutes;

- la capacité d’ajuster les données aux caractéristiques du nouveau projet et aux conditions du marché;

- la similitude aussi grande que possible du projet avec les exemples dont proviennent les données;

- la mesure dans laquelle l’analyse est ventilée en un grand nombre de petits éléments;

- la façon dont l’incertitude et le risque du projet sont pris en compte, avec l’inclusion d’allocations monétaires et une réserve pour imprévus.

Les données historiques doivent donc comporter autant de détails descriptifs que possible, de manière à ce que les différences soient visibles et à ce qu’il soit possible d’apporter des rajustements.

Format de l’estimation de coûts

Il existe deux formats largement acceptés dans lesquels les informations sur les coûts de construction sont présentées : Uniformat II et MasterFormat 2016, tous deux développés par Devis de construction Canada et le Construction Specifications Institute. Ces deux formats sont reliés par des tableaux de correspondance.

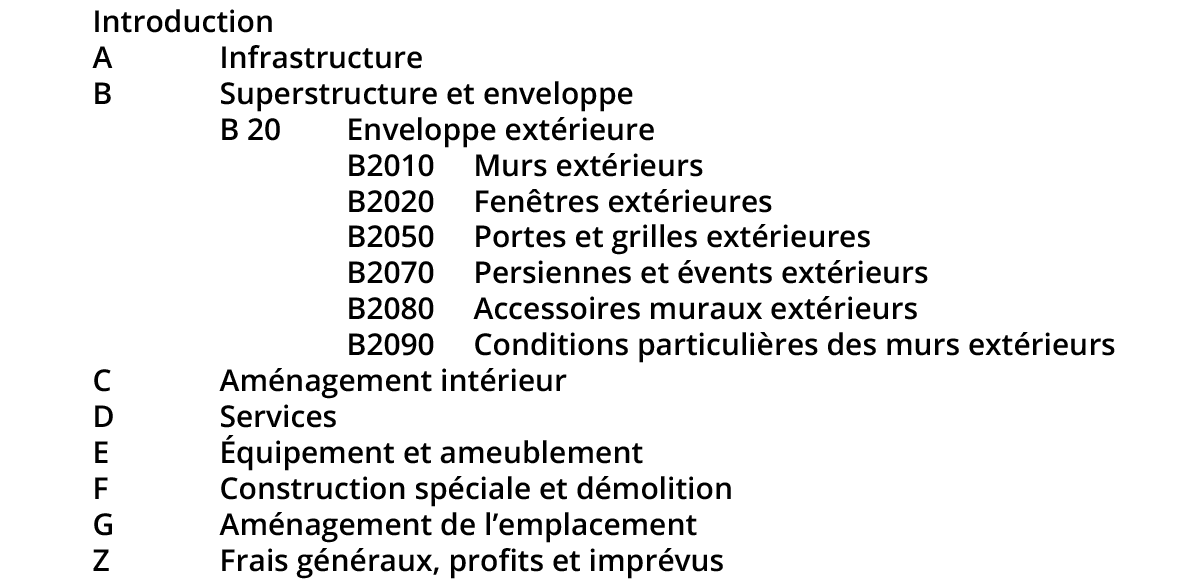

Uniformat, puis Uniformat II, ont été développés aux fins de l’estimation des coûts. Uniformat est un système structuré de huit catégories principales, de A à G et de la catégorie Z. Chaque catégorie est divisée en systèmes, puis en sous-systèmes et en composants dans un système de numérotation en cascade.

La ventilation permet une présentation cohérente des données d’estimation des coûts, car les estimations sont de plus en plus détaillées.

Le système normalisé en 48 divisions du MasterFormat (Répertoire normatif) 2017 utilise comme rubriques les désignations des corps de métiers et des fournisseurs qui seront éventuellement utilisés pendant les travaux. Les entrepreneurs l’utilisent souvent pour préparer leurs soumissions et leurs demandes de paiement. Les données saisies dans ce format sont plus faciles à récupérer par la suite (à partir des fichiers ou des sources électroniques) pour le calcul des budgets détaillés de projets ultérieurs. En préparant une soumission, l’entrepreneur regroupera les documents de construction selon les corps de métier en se basant sur les catégories du MasterFormat. Chaque corps de métier fournit une soumission pour sa partie des travaux. L’entrepreneur additionne ensuite les groupes de soumissions pour en faire une seule soumission.

Méthodes d’estimation des coûts

Il y a plusieurs méthodes pour estimer les coûts de construction :

- analogique (ou de haut en bas);

- paramétrique;

- ascendante.

Estimation des coûts analogique

On effectue une estimation des coûts analogique lorsque l’on a peu d’informations, voire aucune, sur le projet en question. Cette méthode est rapide et très peu coûteuse, mais sa précision est très douteuse. C’est toutefois ce que souhaitent de nombreux clients avant d’engager un architecte ou de dépenser des fonds. Par exemple, on peut demander à un architecte de se prononcer sur le coût de construction d’un nouvel immeuble de bureaux, mais sans lui donner d’information sur la taille ou la qualité du bâtiment. L’architecte peut alors répondre : « Eh bien, j’ai terminé un immeuble de bureaux de quatre étages l’année dernière pour 7,5 millions de dollars ». Une analogie est faite avec un projet précédent lorsqu’aucune information n’est disponible pour le projet actuel. Malheureusement, une estimation du coût de construction donnée à la hâte, parfois sous pression, deviendra bien souvent la référence pour le reste du projet. L’architecte doit insister sur le fait qu’une estimation analogique vaut à peu près la même chose que le papier sur lequel elle est écrite.

Estimation des coûts paramétrique

La méthode la plus courante utilisée pour estimer le coût de construction lors de la conception est une estimation « paramétrique ». Cette méthode applique une mesure d’un bâtiment, d’un système ou d’un composant par rapport à un coût unitaire connu. Par exemple :

- la taille du bâtiment en mètres X $/m2;

- la superficie de plancher X $/m2;

- la longueur des linteaux d’acier X $/m;

- le nombre d’appareils d’éclairage X $/fourniture et installation d’un appareil.

Une estimation paramétrique peut être basée sur toute forme de quantité mesurable, à condition qu’il existe des données historiques qui permettent d’attribuer un coût à l’unité de cette mesure.

Pour procéder à une estimation paramétrique, il faut que l’équipe de conception ait suffisamment avancé la conception pour qu’un estimateur des coûts puisse relever les fonctions mesurables, les superficies, les volumes, les systèmes ou les composants. Une estimation paramétrique basée uniquement sur la superficie du bâtiment en mètres carrés pourrait être effectuée rapidement et à peu de frais; toutefois, elle ne donnera pas un résultat très précis, mais plutôt un ordre de grandeur. Une estimation paramétrique détaillée basée sur les systèmes et les composants prendra beaucoup plus de temps et coûtera beaucoup plus cher, mais donnera une estimation d’une plus grande précision.

Estimation des coûts ascendante

Lorsqu’ils préparent une soumission pour un projet de construction, l’entrepreneur général et les entrepreneurs spécialisés effectuent une estimation « ascendante ». On l’appelle ainsi, parce que les travaux sont ventilés en composants de niveaux inférieurs qui sont estimés séparément puis compilés en sous-livrables et en livrables. L’estimation ascendante est le résultat de l’analyse des travaux en détail, y compris l’estimation des heures de travail, les taux horaires, les matériaux, la logistique et les frais généraux. L’estimation ascendante est la plus précise, mais elle demande un grand effort de toutes les parties de l’entreprise de construction.

Application des méthodes d’estimation des coûts

Coûts élémentaux à l’aide d’Uniformat II

La méthode des coûts élémentaux relève plus de la présentation de l’information sur les coûts que d’une estimation en soi. Elle applique l’estimation paramétrique à la conception et les montants sont cumulés dans les catégories d’Uniformat II. Pour beaucoup d’estimateurs, la méthode des coûts élémentaux est la méthode normale de présentation de l’information concernant le coût. Cette méthode :

- divise le bâtiment en systèmes et sous-systèmes tels que la structure, l’enveloppe, etc.;

- utilise ces éléments pour constituer une ossature dont on pourra se servir pendant tout le cycle de vie du projet;

- est applicable à des bâtiments neufs ou existants;

- utilise ces éléments pour constituer une base à laquelle on pourra appliquer les données sur les coûts pertinentes provenant de projets similaires.

Avantages :

- la méthode suppose que l’on connaît les dimensions approximatives d’un bâtiment;

- on peut l’utiliser sans dessins d’exécution ni devis descriptif;

- la méthode est particulièrement utile pendant le projet préliminaire, au moment où on peut avoir besoin de procéder à des substitutions d’éléments pour améliorer la qualité du projet sans compromettre le respect du budget total.

Inconvénients :

- la méthode ne correspond pas aux divisions traditionnelles par corps de métiers (voir les classes d’estimation des coûts ci-dessus); il peut donc être difficile de comparer les données estimées avec les données réelles, car les systèmes sont différents (Uniformat II par rapport à MasterFormat).

La méthode des coûts élémentaux est utilisée par les économistes en construction ou les personnes expérimentées dans le calcul des coûts des bâtiments.

Voir un exemple d’estimation de coût utilisant la méthode élémentale au Tableau 4.

TABLEAU 1 Exemple du format élémental utilisant la classification d’Uniformat II : école primaire, 2 étages, 21 classes

Estimation paramétrique : aire de plancher

(Coût au m2/ coût au pi2)

L’expression « coût au mètre carré » ou « coût au pied carré » est d’usage courant dans les secteurs de l’immobilier et de la construction et elle est bien comprise par les institutions de toute nature et le grand public. On utilise encore les deux systèmes, métrique et impérial.

Les architectes disposent de données abondantes provenant de diverses sources sur les prix au mètre carré. Ces données leur permettent de faire des interpolations utiles en estimation, de fournir des opinions d’ordre général et de calculer le coût global des projets.

Avantages :

- le concept de « l’aire de plancher » est facile à comprendre et s’applique à tous les bâtiments;

- il est facile de calculer le coût de chacun des composants, ou celui de tout le bâtiment;

- il existe des données historiques très simplifiées, exprimées en coûts par m2/pi2, pour de nombreux types de bâtiments.

Inconvénients :

- la méthode ne tient pas compte des particularités d’un projet, du procédé de construction, etc.;

- elle est simpliste et peut être mal interprétée.

L’architecte ne doit utiliser cette méthode de base qu’à la phase des études préconceptuelles, comme guide général.

Estimation paramétrique : volume

(Coût au m3)

La méthode du coût au volume n’est pas d’usage courant, sauf pour :

- des bâtiments particuliers tels que des entrepôts (particulièrement des entrepôts frigorifiques);

- des bâtiments à plusieurs étages pour lesquels la méthode de l’aire de plancher pourrait ne pas refléter adéquatement les coûts réels;

- confirmer des résultats obtenus avec une autre méthode.

Pour un exemple d’estimation paramétrique basée sur le volume, voir l’ouvrage Rough/Advanced Guide to Construction Costs, Section 2.1, publié par le Toronto Regional Real Estate Board.

Estimation paramétrique : Unité d’usage

(Coût par lit, par siège, etc.)

La méthode de l’unité d’usage utilise des données existantes très simplifiées comme base de calcul des coûts. Elle est rapide, pertinente et relativement fiable si les données proviennent de projets comparables. Cette méthode est utile pour l’établissement du budget préliminaire, car son résultat est général et plus évidemment « approximatif ».

Avantages :

- la méthode fournit une indication ou permet une vérification rapide au début du projet.

Inconvénients :

- comme les projets sont rarement identiques, il faut rajuster attentivement les données pour tenir compte des différences;

- les circonstances, l’emplacement et la date de construction peuvent rendre les données historiques d’une valeur douteuse, même si les projets sont très similaires;

- le calcul des différences peut nécessiter une analyse approfondie des données, au moyen d’une des méthodes décrites ci-dessus (parfois, il est préférable de faire appel à des économistes en construction).

L’architecte qui a recours à cette méthode doit :

- l’utiliser avec prudence, et seulement pour obtenir une indication préliminaire ou pour faire une comparaison avec une estimation sommaire fournie par une autre méthode;

- énoncer clairement toutes les réserves et tout ce que cette estimation peut avoir d’hypothétique au moment d’en divulguer le résultat.

Il ne faut pas confondre l’expression « unité d’usage » avec l’expression « coût unitaire », qui peut être exprimé de différentes façons et qui fait référence à une technique utilisée pour calculer les coûts d’un bâtiment et de ses composants.

TABLEAU 2 Coût unitaire par rapport à unité d’usage. Estimation des coûts par unité d’usage. (Note : Les chiffres utilisés sont approximatifs et ne doivent pas être considérés comme exacts.)

Classes d’estimation des coûts

Les clients gouvernementaux et institutionnels utilisent couramment une méthode de classification pour aligner la précision prévue d’une estimation des coûts à la phase du projet. Les estimations sont qualifiées de Classe D à Classe A, selon le degré de précision, allant de la plus forte marge d’erreur (Classe D) à la plus faible (Classe A). Voir l’Annexe A – Description des classes d’estimation utilisées par Services publics et Approvisionnement Canada (SPAC) pour l’établissement du coût des projets de construction de bâtiments, à la fin du présent chapitre.

On peut décrire de la façon suivante les principales classes.

- Estimation de classe D :

- effectuée à la phase de la programmation fonctionnelle, elle comprend les caractéristiques suivantes :

- elle est basée sur les informations et les données historiques;

- elle est rajustée pour tenir compte des hypothèses relatives à l’inflation, à l’emplacement, au risque, à la qualité, à la taille et au calendrier du projet;

- elle est préparée avant le début de la conception;

- elle donne un ordre de grandeur approximatif des coûts;

- sa marge d’erreur varie entre ±20 % et ±30 % (Association canadienne de la construction, 2012).

- effectuée à la phase de la programmation fonctionnelle, elle comprend les caractéristiques suivantes :

- Estimation de classe C :

- effectuée à la phase de l’esquisse, au début du projet, alors que les dessins sont encore de nature préliminaire, elle comprend les caractéristiques suivantes :

- elle est basée sur le type de construction et les quantités de matériaux;

- elle comporte toutes les hypothèses et les restrictions appropriées;

- elle comporte une allocation pour imprévus de conception relativement élevée au cas où la portée du projet serait modifiée, et elle tient compte du fait que l’information est plus limitée;

- sa marge d’erreur varie entre ±15 % et ±20 % (Association canadienne de la construction, 2012).

- effectuée à la phase de l’esquisse, au début du projet, alors que les dessins sont encore de nature préliminaire, elle comprend les caractéristiques suivantes :

- Estimation de classe B :

- effectuée à la phase du projet préliminaire, elle comprend les caractéristiques suivantes;

- lorsque les dessins et le devis ont apporté des suppléments d’information, on recommence le processus d’estimation, en utilisant les mêmes titres principaux, accompagnés de sous-titres;

- l’allocation pour imprévus de conception est moins grande, car l’information fournie par l’équipe de conception est plus avancée; le montant de l’allocation pour imprévus peut diminuer;

- sa marge d’erreur varie entre ±10 % et ±15 % (Association canadienne de la construction, 2012).

- effectuée à la phase du projet préliminaire, elle comprend les caractéristiques suivantes;

- Estimation de classe A :

- Effectuée à la phase du projet définitif, elle comprend les caractéristiques suivantes :

- à mesure que les documents du dossier définitif deviennent plus complets, le processus d’estimation se poursuit et l’allocation pour imprévus de conception diminue;

- sa marge d’erreur varie entre ±5 % et ±10 % (Association canadienne de la construction, 2012).

- Effectuée à la phase du projet définitif, elle comprend les caractéristiques suivantes :

Avantages :

- cette méthode est particulièrement fiable si on l’utilise avec soin dès le début;

- elle convient bien lorsque l’information dont dispose l’architecte provient d’entrepreneurs, de gérants de construction et de fournisseurs;

- l’information demeure valide et pertinente pendant toute la période précédant les travaux;

- les chargés de projets peuvent accumuler des données d’estimation, améliorer leurs connaissances et renforcer leurs compétences en estimation des coûts, surtout si la firme se spécialise dans un type de projets particulier.

Inconvénients :

- le bureau doit disposer des services d’un estimateur ayant de l’expérience tant dans la conception que dans la construction;

- le chargé de projet doit avoir suffisamment d’expérience pour savoir à l’avance quels corps de métiers seront nécessaires.

Exemple de ventilation de l’estimation des coûts sur le cycle de vie d’un projet de conception

Les tableaux 3, 4 et 5 qui suivent présentent un exemple d’estimation des coûts d’un projet industriel typique, allant du sommaire jusqu’au détail, sur le cycle de vie du projet de conception. Le Tableau 3 illustre le sommaire de tout le projet. Le Tableau 4 présente le budget de construction sommaire selon le MasterFormat® (2017, 48 divisions). Le Tableau 5 présente la ventilation détaillée de la Division 03 – Béton.

Cliquez pour le PDF complet

TABLEAU 3 Exemple d’estimation des coûts d’un projet de bâtiment industriel typique

TABLEAU 4 Exemple de la page sommaire d’une estimation des coûts selon le MasterFormat

TABLEAU 5 Exemple de l’information détaillée – Division 03 - Béton

Facteurs influant sur les coûts

Facteurs économiques et politiques

Plusieurs facteurs influent sur l’industrie de la construction et ont des répercussions sur le coût des travaux de construction, notamment :

- l’inflation;

- les conditions du marché;

- d’autres facteurs économiques;

- le climat politique et social.

Inflation

En raison des cycles économiques, l’inflation et l’indexation des coûts de construction qui s’ensuit peuvent varier selon l’époque et les facteurs économiques en présence au Canada et ailleurs dans le monde. Comme l’industrie de la construction est cyclique et que l’inflation est un phénomène répétitif, l’architecte doit :

- toujours prévoir dans son budget de projet une allocation pour l’indexation des coûts;

- connaître la tendance qui s’est manifestée au cours des 12 derniers mois et les prévisions qui sont faites pour l’avenir immédiat;

- inscrire une date de référence sur toutes les estimations;

- demander l’avis du client à ce sujet.

Conditions du marché

Périodiquement, la demande dans l’industrie de la construction est tellement forte qu’il devient presque impossible d’obtenir des offres concurrentielles pour un projet. À l’inverse, en période de récession, les prix peuvent diminuer de façon importante, particulièrement pour les métiers non syndiqués. Ces diminutions peuvent, après la fin de la récession, être suivies d’augmentations rapides des prix.

Autres facteurs économiques

- la syndicalisation de la main-d’œuvre;

- le taux d’intérêt appliqué au financement;

- une forte demande pour certains matériaux de construction;

- le taux de change entre monnaies, dans le cas de projets comprenant une proportion importante de matériaux ou d’équipement importés.

Climat politique et social

Au Canada, le climat politique (local, provincial ou fédéral) peut influer sur le calendrier d’approbation d’un projet, surtout en période électorale.

À l’étranger, dans des pays où la démocratie et le respect des institutions sont stables, l’activité commerciale peut s’épanouir et donner lieu à une réelle concurrence et à un équilibre de l’offre et la demande. Par contre, dans quelques régions du monde – où certains sinon l’ensemble de ces facteurs font défaut – il n’y aura pas de stabilité et les prix de la construction auront tendance à être erratiques et imprévisibles.

Avant d’utiliser des données brutes dans leurs estimations, l’architecte et les consultants en coûts doivent prendre en considération tous les facteurs ci-dessus et apporter les corrections appropriées.

Contexte et conditions climatiques

Plusieurs facteurs contextuels influent sur le coût de construction :

- les caractéristiques du terrain;

- les conditions météorologiques et la saison;

- l’emplacement.

Caractéristiques du terrain

- une topographie qui présente un défi;

- divers éléments construits ou caractéristiques naturelles;

- des conditions de sol ou de sous-sol inhabituelles;

- la présence de matières dangereuses, y compris l’amiante et les BPC;

- la contamination des sols nécessitant l’assainissement ou une certification environnementale;

- le coût de l’enlèvement des sols contaminés;

- les bâtiments adjacents.

Conditions météorologiques et saison

- au Canada, le moment de l’année où on exécute des travaux a un impact considérable sur les processus de construction et le coût des travaux;

- les activités de la construction suivent un cycle de 12 mois; de décembre à mars, il s’exécute peu de travaux d’excavation ou de travaux extérieurs;

- les mesures de protection exigées par les travaux d’hiver, y compris le chauffage temporaire, augmentent le coût des travaux;

Emplacement

- les caractéristiques de l’emplacement (par exemple, un projet situé en banlieue coûte généralement moins cher qu’un projet situé dans un centre-ville difficile d’accès, où les frais généraux peuvent être beaucoup plus élevés : frais de stationnement, pertes de temps et retards de livraison dus à des congestions de la circulation et probabilité que les règlements soient plus rigoureux);

- le manque de main-d’œuvre qualifiée dans les régions éloignées;

- la distance par rapport aux sources d’approvisionnement en matériaux et en main-d’œuvre spécialisée;

- l’utilisation de composantes fabriquées à une certaine distance de l’emplacement;

- l’éloignement des dépotoirs ou centres de recyclage.

Type et caractéristiques du bâtiment

Les types de bâtiments vont de la petite construction à ossature de bois jusqu’aux édifices complexes tels que les hôpitaux et les laboratoires. Certains manuels d’estimation classifient les coûts des bâtiments en plusieurs dizaines de catégories différentes. Les coûts de construction varient considérablement, pouvant aller de 896,97 $/m2 pour un entrepôt, jusqu’à 4 719,33 $/m2 pour un centre des arts de la scène (en dollars canadiens de 2018).

Les principales caractéristiques influant sur le coût sont les suivantes :

- la conformité aux codes du bâtiment;

- la méthode de construction (p. ex. bois, béton armé ou acier);

- la hauteur du bâtiment et le nombre d’étages;

- la forme du bâtiment (à surface de plancher égale, un bâtiment compact est moins coûteux qu’un bâtiment long et étroit);

- le type et la gamme de revêtements de finition utilisés;

- le choix et la disposition des systèmes de structure, de mécanique et d’électricité;

- la durée de vie prévue du bâtiment;

- le choix des composantes (standards ou prêtes à l’emploi par rapport à faites sur mesure);

- les exigences de conception durable, notamment en ce qui a trait à la sélection des matériaux, et les exigences de certification.

Caractéristiques du maître de l’ouvrage, du client, des parties prenantes

L’architecte doit être conscient de l’impact que le type de client peut avoir sur le coût d’un projet.

Les clients experts, tels que les entreprises commerciales et industrielles ou les promoteurs qui utilisent régulièrement des services de conception et de construction, s’attendent souvent à ce que leurs projets soient réalisés à un coût égal ou inférieur au coût cible initial.

Les organismes gouvernementaux et les institutions publiques cherchent de plus en plus des façons de générer de la valeur et de réduire les coûts, mais certaines méthodes d’approvisionnement peuvent leur être interdites en raison de la réglementation et de l’intérêt et de l’influence des principales parties prenantes. Ces restrictions peuvent les empêcher d’adopter des approches usuelles parmi les groupes de clients du secteur privé. De nombreux facteurs contribuent aux coûts des projets, et le rôle du client et de l’équipe de conception est d’influencer ces facteurs, dans la mesure du possible.

Parmi les facteurs liés aux processus et aux exigences des parties prenantes qui ont une incidence sur les coûts des projets de construction, mentionnons :

- une conception qui requiert des normes de qualité élevées;

- des procédures rigoureuses de contrôle de la qualité (notamment pour assurer un long cycle de vie et éviter la redondance des espaces);

- une autorité ou un contrôle limité sur les principales parties prenantes par le représentant du maître de l’ouvrage;

- des procédures d’appel d’offres complexes;

- des exigences particulièrement élevées en matière d’assurance;

- des exigences en matière de cautionnement qui vont au-delà des normes de l’industrie;

- des clauses de contrats mal rédigées, parfois inéquitables et un libellé contractuel qui n’est pas normalisé;

- des retards à effectuer le paiement des entrepreneurs.

L’architecte doit agir de manière proactive pour tenir compte des facteurs d’ajustement de l’estimation du coût de construction qui reflètent les priorités organisationnelles, la culture, le contexte et les relations avec les parties prenantes du client.

Définition des exigences du projet (programme fonctionnel)

(Voir le chapitre 6.1, Études préconceptuelles)

Le programme fonctionnel définit les exigences fonctionnelles du maître de l’ouvrage et des utilisateurs pour le projet de conception. Pour réduire au minimum la possibilité de dépassements de coûts découlant de modifications au programme, il est important de revoir l’intention ou les objectifs fonctionnels.

L’architecte doit être proactif pour tenter d’atténuer deux risques fréquents dans les projets : les risques liés au fait que certaines parties prenantes n’ont pas été identifiées et que leurs besoins n’ont pas pu être pris en compte; et les risques liés au fait que certaines parties prenantes ont été empêchées d’énoncer leurs besoins. Or, les parties prenantes qui se sont vu refuser la possibilité d’apporter leur contribution peuvent exercer une pression politique au sein de leur organisation pour que leurs besoins soient inclus dans la portée du projet.

L’architecte court alors le risque que son client lui demande de modifier ses documents sans honoraires additionnels et sans prolongation du calendrier du projet.

Les dépassements de coûts apparents peuvent être dus au fait que le programme fonctionnel n’a pas été validé par rapport à l’estimation du coût de construction. Il est possible que le programme fonctionnel n’ait pas fait l’objet d’une analyse détaillée et critique avant d’être remis à l’architecte. L’architecte doit discuter du programme fonctionnel avec le maître de l’ouvrage pour savoir comment il a été créé. Il doit confirmer que les informations qu’il contient sont actuelles, précises et complètes et demander au maître de l’ouvrage de clarifier toute exigence incomplète ou imprécise avant de fournir ses services professionnels.

Plusieurs motifs peuvent modifier la portée du projet. Par exemple :

- le maître de l’ouvrage peut avoir simplement changé d’idée ou se faire une idée plus détaillée et plus précise de ses besoins;

- des facteurs externes peuvent intervenir, comme l’évolution technologique, de nouvelles lois ou de nouveaux règlements, ou la modification des conditions du marché;

- les informations n’étaient peut-être pas assez détaillées;

- il peut y avoir eu un changement d’employés, d’utilisateurs du bâtiment ou de parties prenantes;

- le programme peut avoir été rédigé sur la base de recherches insuffisantes;

- de nouveaux associés ou de nouvelles parties prenantes se sont ajoutés.

L’augmentation de coût occasionnée par des changements au programme peut être considérable, tant pour le maître de l’ouvrage que pour l’architecte, à n’importe quel moment de la préparation du projet, mais particulièrement dans la dernière partie de la phase d’élaboration des documents du projet définitif, car le coût d’une reprise partielle des documents est alors élevé.

L’architecte doit toujours rappeler à son client les conséquences pécuniaires potentielles d’une modification, quelle qu’elle soit.

Mode de réalisation du projet

Le type de relation contractuelle entre le maître de l’ouvrage et l’entrepreneur peut avoir un impact sur le coût du projet. Voir le chapitre 4.1, Modes de réalisation des projets de construction.

Responsabilités et calendrier du maître de l’ouvrage

Les exigences du maître de l’ouvrage qui vont au-delà des pratiques ou des normes reconnues peuvent avoir des incidences sur le budget de construction. Le cas échéant, il faut en discuter avec le maître de l’ouvrage. Parmi ces exigences, mentionnons :

- l’accélération de l’échéancier du projet, en vue de respecter une date qui est critique pour le client, comme l’ouverture d’une école, etc.;

- les travaux qui ne doivent s’exécuter que pendant les heures d’inoccupation du bâtiment, p. ex., le soir et les weekends;

- le début tardif des travaux, pour des raisons indépendantes de la volonté du maître de l’ouvrage, comme les conditions hivernales, qui causent une augmentation du coût des travaux;

- le report du début des travaux, en période d’inflation ou de fluctuation du taux de change;

- le processus d’approbation du maître de l’ouvrage.

L’architecte devrait :

- veiller à ce que les hypothèses jointes à toute prévision fassent référence à un calendrier précis;

- surveiller les éléments particuliers susceptibles d’influer sur le coût du projet, lorsqu’il utilise des données historiques, et effectuer les ajustements appropriés.

Au bout du compte, les exigences du maître de l’ouvrage sont ce qu’elles sont, et les équipes de conception et de construction doivent y répondre de manière proactive.

Autres facteurs

Réglementation :

- les exigences réglementaires, comme les approbations du service d’urbanisme ou les conditions des ententes d’aménagement d’ensemble;

- la multiplicité des usages dans un même bâtiment, aux termes du code du bâtiment;

- les travaux de démolition dangereux, comme l’enlèvement de substances désignées (amiante, plomb, etc.);

- les règlements concernant le recyclage et les frais d’élimination des déchets de démolition et de construction.

Conditions de travail inhabituelles ou difficiles :

- les travaux qui doivent se poursuivre pendant les activités des occupants dans des bâtiments tels les hôpitaux, palais de justice, établissements d’enseignement, centres commerciaux ou restaurants, ce qui peut exiger du travail en dehors des heures normales de construction ou du travail en heures supplémentaires;

- des frais additionnels liés à des mesures inhabituelles de protection ou de nettoyage;

- un travail effectué à l’intérieur ou à proximité de certains types de bâtiment et présentant des limitations quant aux heures auxquelles il est permis d’utiliser des grues ou autres machines;

- la démolition ou l’étaiement de constructions existantes;

- l’exécution des travaux en phases trop nombreuses.

Pendant l’élaboration du plan des coûts d’un projet, l’architecte doit établir le coût de base du bâtiment, ajouter les coûts inhabituels ou propres au projet et démontrer le bien-fondé du budget global du projet.

Techniques

Consultants en coûts

À moins d’avoir développé les connaissances et les systèmes à l’interne, l’architecte devrait obtenir l’avis expert :

- d’économistes en construction (métreurs);

- de personnes connaissant bien l’industrie de la construction (promoteurs, constructeurs).

Économiste en construction

L’économiste en construction fournit ses services à taux horaire, à forfait ou selon un pourcentage du budget de construction.

Avantages :

- il a un statut de professionnel indépendant;

- sa profession a une réputation de fiabilité;

- il dispose d’une banque de données très complète, constamment tenue à jour et immédiatement accessible pour une gamme étendue de types de projets;

- il fournit habituellement de l’information sur des projets comparables, comme moyen de vérification, pour établir sa crédibilité;

- certaines grandes sociétés d’estimation publient chaque année une mise à jour de leurs chiffres.

Inconvénients :

- les coûts unitaires sont généralement basés sur des données historiques et correspondent rarement aux coûts en temps réel, ce qui les rend moins actuels que des coûts fournis par des entrepreneurs ou des gérants de construction;

- les informations détaillées ne seront peut-être pas disponibles, étant donné que les ventilations sont limitées aux grandes divisions selon les corps de métiers.

L’estimation des coûts relève autant de l’art que de la science et l’architecte avisé est invité à :

- recourir aux services d’un économiste en construction chaque fois que la chose est de nature à augmenter la qualité des services qu’il fournit à ses clients;

- surveiller chaque aspect du travail de l’économiste en construction, pour s’assurer que l’information préparée est entièrement applicable au projet en cours et que toutes les restrictions et hypothèses qui l’accompagnent sont, de façon précise, conformes aux attentes du client;

- s’assurer que chaque élément d’information est pertinent, avant de le transmettre au client;

- s’assurer que les honoraires sont suffisants pour :

- la coordination, lorsqu’un gérant de construction participe au projet, ou que l’on réalise une analyse de la valeur ou de l’ingénierie de la valeur;

- la rémunération d’un économiste en construction, s’il est prévisible qu’on devra recourir à ses services.

(Note : certains clients préfèrent engager eux-mêmes l’économiste en construction; en pareil cas, le contrat de l’architecte doit inclure des honoraires pour la coordination.)

Gérants de construction et autres promoteurs et constructeurs

Les gérants de construction, les entrepreneurs, les design-constructeurs et les promoteurs constituent aussi des sources d’expertise pour l’architecte.

Avantages :

- les calculs des coûts pour diverses classes d’estimation des coûts sont plus fiables, car ils utilisent les coûts unitaires attribués à des mesures de superficie pour la vérification ponctuelle d’éléments individuels d’un projet, lorsque le bâtiment proposé est très semblable à des projets récemment réalisés;

- l’information est très actuelle, car ces sources sont en communication quotidienne avec des entrepreneurs spécialisés et des fournisseurs, qui sont eux aussi des spécialistes;

- ces sources surveillent les tendances et sont généralement conscientes de la dynamique relative aux coûts de la construction.

Inconvénients :

- à la différence de l’économiste en construction, le constructeur n’a pas toujours une image globale et complète de tous les coûts;

- ses connaissances peuvent être très spécialisées ou ne pas être applicables à des situations nouvelles;

- certaines sources peuvent avoir des intérêts personnels ou des motifs commerciaux, ce qui les rend moins fiables;

- l’architecte devrait envisager de :

- créer des alliances avec des personnes ou des entreprises, en travaillant avec elles à des projets communs, avant de les utiliser comme sources d’information sur les coûts;

- s’assurer que toutes les données obtenues sont pertinentes, même s’il a confiance dans la source d’information;

- rémunérer toutes les sources de l’industrie de la construction qui lui fournissent de l’information.

Il est à noter que l’information obtenue d’une source « gratuite » risque de ne pas être fiable s’il y a possibilité de conflit d’intérêts.

Indices des prix de la construction

Les indices des prix de la construction sont habituellement publiés par des organismes gouvernementaux et des sociétés du secteur privé.

Ces données :

- sont des guides utiles qui ne servent qu’à montrer des tendances;

- sont généralement en retard de quelques mois sur la réalité;

- présentent souvent l’information sous forme de graphiques, ce qui en facilite la consultation.

Publications

Les données sur les coûts de construction proviennent d’organismes gouvernementaux, de groupes d’intérêt privés, de sociétés privées et d’économistes en construction. L’information se présente sous forme imprimée ou électronique; le coût varie considérablement selon la quantité de détail, l’exhaustivité et la facilité d’utilisation offerte. Les données d’origine gouvernementale sont plus utiles pour déceler les tendances ou évaluer les différences de coûts régionales ou locales que pour calculer le coût d’un bâtiment en particulier.

On peut se procurer, sous forme imprimée ou électronique, des informations abondantes et détaillées sur la plupart des types de bâtiments. Ces publications :

- fournissent des informations fiables, complètes et d’excellente qualité si on les utilise avec les qualifications ou les multiplicateurs appropriés;

- sont fournies par des maîtres d’ouvrage et des entrepreneurs et proviennent de projets réels réalisés l’année précédente;

- sont offertes pour le Canada seulement ou pour toute l’Amérique du Nord (les montants peuvent être rajustés en fonction des villes ou des régions).

On peut utiliser ces données pour des bâtiments entiers ou pour des composantes individuelles. Pour des projets à construire au Canada, les données sont plus fiables lorsqu’elles proviennent de publications ou de sources canadiennes. Les données provenant de sources non canadiennes peuvent être moins fiables à des fins d’estimation en période de fluctuation du dollar.

L’architecte doit :

- utiliser ces données avec circonspection et méthode pour établir ses prévisions;

- lire soigneusement l’étendue des travaux et prendre note des allocations monétaires pour s’assurer que l’estimation du bâtiment proposé est basée sur une liste complète des éléments qui s’appliquent exactement;

- se familiariser avec les documents et les méthodes avant d’utiliser l’information.

Allocations pour imprévus

Toute estimation budgétaire doit prédire le coût final du projet réalisé. En pratique, cela signifie que l’on doit appliquer au projet et aux budgets de construction des allocations pour imprévus dont la valeur ira en décroissant à mesure que l’information pertinente apparaîtra, au cours du processus de conception.

Il y a deux types d’allocations. Il est important d’établir la distinction entre les allocations pour imprévus de la conception du projet et les allocations pour imprévus de la construction, et d’identifier les deux types dans les estimations, en plus de tout montant d’indexation des coûts. Les allocations pour imprévus de conception peuvent atteindre 25 % aux premiers stades du projet et tomberont à 2,5 % — 5 % à mesure que le degré d’incertitude diminuera. Les allocations pour imprévus de construction sont plus élevées dans le cas de projets de rénovation.

La plupart des organismes gouvernementaux qui s’occupent de construction, de même que les entreprises privées, les banques et les autres institutions financières s’attendent à ce qu’un seul montant d’allocation pour imprévus apparaisse au bas d’un budget. Ce chiffre, qui donne la totalité de l’allocation pour imprévus, est alors clairement apparent. Cependant, certains architectes préfèrent que l’allocation pour imprévus de conception et l’allocation pour imprévus de construction apparaissent séparément en plus d’apparaître à la fin sous la forme d’un chiffre total.

Services professionnels selon les phases du projet

L’architecte doit s’assurer, au moyen de la « Liste de contrôle pour la gestion du projet d’architecture », à la fin du chapitre 5.1 – Gestion du projet de conception), que toutes les tâches liées à l’estimation des coûts sont exécutées, et qu’elles le sont au moment approprié.

Les sections qui suivent contiennent des commentaires sur les listes de tâches.

Phase A. Phase préalable au contrat d’architecte

En dressant la liste aussi complète que possible de toutes les tâches ayant une incidence sur le coût, l’architecte :

- s’assure que tout aspect du projet qui comporte une dépense sera examiné par lui-même, par le client, ou par une autre personne;

- est en mesure de préparer une offre de services complète.

L’objectif est alors :

- d’informer son client que ce service sera essentiel pour la réalisation du projet;

- d’identifier les responsables de la recherche et de la fourniture des données prévisionnelles.

Phase B. Esquisse du projet

Au cours de la phase de l’esquisse, l’architecte ébauche un projet et prépare une estimation sommaire du coût de celui-ci, en se basant sur les informations les plus fiables qu’il a pu rassembler, avec l’aide de ses ingénieurs ou de ses autres conseils ou consultants. Il peut :

- donner instruction à l’équipe de conception de continuer la préparation d’un projet qui sera conforme au budget convenu;

- revoir la portée, la qualité et le coût de certains ou de tous les éléments du bâtiment, en vue de redéfinir le projet et de le rendre conforme au budget prédéterminé;

- ou réviser le budget et redéfinir la portée du projet.

L’utilisation d’informations récentes en matière de prévision des coûts, de même qu’une définition soigneuse de la portée du projet et des limites de coût pour chacun de ses éléments, réduira le risque de devoir redéfinir le projet à un stade plus avancé.

Phase C. Projet préliminaire

À la phase du projet préliminaire, l’architecte peut :

- revoir et mettre à jour son estimation du coût des travaux, à mesure que la fiabilité des dessins et du devis s’améliore;

- entreprendre des analyses additionnelles, si c’est nécessaire, pour vérifier l’estimation présente et ses hypothèses;

- raffiner la portée, la conception, la qualité et les détails du bâtiment pour garder le projet dans les limites du budget pour le coût de construction.

Phase D. Projet définitif

À la phase du projet définitif, l’architecte peut :

- mettre à jour l’estimation du coût de construction en se basant sur les documents du dossier définitif (souvent, à 50 % d’achèvement et à 95 % d’achèvement – à l’étape précédant l’appel d’offres ou à d’autres étapes définies);

- indiquer les allocations dans les documents d’appel d’offres.

Voir le chapitre 6.4 – Projet définitif : dessins et devis.

Phase E. Appel d’offres ou négociation

Au moment de la préparation des documents de l’appel d’offres, l’architecte doit établir quelles informations, en matière de coût, sont nécessaires. Il doit tenir compte des renseignements suivants sur les coûts :

- les prix pour substituts;

- les prix détaillés;

- les prix unitaires;

- les allocations monétaires;

- les addendas.

Voir aussi le CCDC 23, Guide des appels d’offres et de l’attribution des contrats de construction.

Le rôle de l’architecte est d’analyser les soumissions reçues des entrepreneurs. Il doit évaluer les divers « prix pour substituts » de chaque soumissionnaire et déterminer quelle est la meilleure offre globale pour son client. La plus basse combinaison d’une soumission de base et de prix pour substituts acceptables peut être le meilleur choix pour le maître de l’ouvrage, mais l’architecte et le maître de l’ouvrage doivent porter attention au droit des appels d’offres et s’assurer que le processus d’appel d’offres ne soit pas entaché par le traitement préférentiel d’un soumissionnaire par rapport aux autres.

Les prix détaillés sont des coûts relatifs à des éléments en particulier ou à des parties de l’ouvrage, et sont donnés pour fins d’information seulement. Il ne faudrait demander des prix unitaires que s’il est difficile de fournir une estimation de la quantité d’un matériau donné ou que l’on prévoit d’en avoir besoin d’une plus grande quantité que ce qui est indiqué dans les documents contractuels. Les prix unitaires sont habituellement réservés aux grands projets de génie civil; ils peuvent toutefois être appropriés pour certaines composantes de projets d’architecture, comme des travaux de terrassement ou des travaux touchant des éléments cachés ou indéterminés.

Voir aussi le chapitre 6.5 – Attribution du contrat de construction.

Le Document Six de l’IRAC : Formule canadienne normalisée de contrat pour les services de l’architecte indique que si la soumission valide la plus basse excède l’estimation du coût de construction du pourcentage prédéterminé indiqué dans la convention, l’architecte doit prendre l’une ou l’autre des mesures suivantes :

- obtenir de son client l’approbation d’une augmentation du budget de construction;

- procéder à un nouvel appel d’offres ou à une négociation;

- modifier les documents de construction pour réduire le coût des travaux (sans rémunération additionnelle).

Phase F. Phase de l’administration du contrat

Il incombe généralement à l’architecte de déterminer les montants dus à l’entrepreneur en vertu du contrat en se basant sur ses observations et sur son évaluation de l’avancement des travaux. À cette fin, il examine les demandes de paiement de l’entrepreneur et prépare les certificats de paiement. Il pourra utiliser la méthode d’analyse des coûts élémentaux, sur une base comparative, pour évaluer la liste des valeurs de l’entrepreneur au début de la phase de la construction. Pendant la phase de l’administration du contrat, l’architecte devra également évaluer le coût des modifications. Pour s’assurer que le prix proposé par l’entrepreneur est réaliste, il est important qu’il ait accès rapidement à des données de coûts historiques.

Voir aussi le chapitre 6.6 – Administration du contrat — tâches de bureau et de chantier.

Généralement, l’architecte :

- exerce, tout au long du projet, une gestion efficace des coûts;

- fournit régulièrement au maître de l’ouvrage des comptes rendus et des avis sur les coûts (ce qui se produit naturellement pendant la phase de construction, lorsque le client reçoit les projets de modification, les avenants de modification et les certificats de paiement);

- s’applique à fournir à son client des avis pertinents et des informations sur les coûts bien présentées pendant toute l’exécution des travaux.

Coûts sur le cycle de vie

Dans le passé, on avait tendance à ne considérer que le coût de construction initiale ou le coût en capital, sans tenir compte des coûts d’exploitation et d’entretien. Au cours des dernières années, l’augmentation du prix de l’énergie et des coûts d’entretien a fait réaliser que le « coût réel » d’un bâtiment ne se limite pas à son coût de construction. L’analyse du coût sur le cycle de vie ne fait pas partie des services de base de l’architecte, mais fait plutôt partie des services additionnels ou optionnels.

Le calcul du coût sur le cycle de vie vise à déterminer le « coût total » d’un bâtiment pendant toute sa durée de vie. Cette méthode d’établissement du coût :

- permet de faire des comparaisons entre différents composants ou systèmes;

- permet de mieux comprendre le processus de conception d’un projet, son mode de fonctionnement et les coûts qui en découlent;

- facilite la continuation du processus de conception.

Le coût d’un bâtiment sur son cycle de vie peut se définir selon l’équation suivante :

Coût sur le cycle de vie = coût en capital + coût d’exploitation + coût d’entretien

Ces trois types de coûts se décrivent comme suit :

- le coût en capital est le coût total de la construction du projet, y compris le terrain, les honoraires et le financement;

- le coût d’exploitation comprend tous les frais liés à l’utilisation du bâtiment pendant sa durée de vie, comme l’éclairage, l’énergie, la gestion et l’assurance;

- le coût d’entretien est l’ensemble des coûts de réparation et de remplacement.

Le coût total sur le cycle de vie tel que défini ci-dessus se rapporte aux coûts à long terme liés à la propriété d’un bâtiment; à ce titre, il présente un très grand intérêt pour les propriétaires-occupants tels que les organismes gouvernementaux, les syndicats de copropriétaires et les grandes institutions.

Avant d’entamer la phase du projet préliminaire, l’architecte devrait faire valoir à son client l’importance du coût sur le cycle de vie en insistant sur le fait que :

- des matériaux de construction, des techniques et des systèmes différents ont des durées de vie différentes;

- le maintien d’un niveau de performance satisfaisant peut nécessiter des dépenses considérables pendant toute la durée de vie du bâtiment;

- un coût de construction peu élevé peut engendrer des frais d’entretien élevés pendant toute la durée de vie du bâtiment.

En prenant comme base de calcul une « durée de vie » prédéterminée et convenue, l’analyse des coûts sur le cycle de vie :

- évalue le coût initial, le coût d’entretien et le coût de remplacement de chaque élément d’un bâtiment (par exemple, le coût initial et la durée de vie utile de divers systèmes mécaniques ou de diverses membranes de couverture peuvent varier considérablement);

- compare cette information avec le coût total d’autres produits, systèmes ou designs;

- étudie différentes combinaisons de tous les éléments importants pour déterminer les meilleurs choix pour réduire le coût en capital;

- détermine le coût sur le cycle de vie le plus avantageux (le plus faible) pour l’ensemble du bâtiment;

- inclut les coûts d’exploitation dans les calculs, y compris le coût de l’énergie.

Un architecte est en mesure d’entreprendre bien des études de coût sur le cycle de vie s’il a accès aux sources d’information appropriées sur les coûts et les matériaux. Les cas complexes, toutefois, nécessitent la participation de spécialistes.

Analyse de la valeur ou ingénierie de la valeur

Parfois un projet fera l’objet d’une analyse de la valeur. Ce service n’est pas un service de base de l’architecte et il est souvent rendu avec l’aide d’un facilitateur externe. Le meilleur moment de réaliser une analyse de la valeur est au début du processus de conception. L’un des inconvénients de cette analyse est qu’elle ne tient généralement pas compte du processus de conception logique et parfois intuitif de l’architecte.

L’analyse de la valeur est une procédure systématique visant à déterminer la valeur optimale des investissements dans un projet de construction. Les termes « analyse de la valeur » ou « ingénierie de la valeur » ne sont pas des façons détournées de qualifier la réduction des coûts.

Pendant l’analyse de la valeur, l’architecte travaille généralement en collaboration avec des estimateurs et des analystes de la valeur, pour comparer diverses solutions conceptuelles, configurations, matériaux, systèmes, techniques de construction aussi bien que coûts en capital et coûts sur le cycle de vie. Cette analyse doit commencer à la phase de l’esquisse, en parallèle avec la préparation des dessins et du devis sommaire. Idéalement, on la planifie au début d’un projet; toutefois, l’architecte doit être prêt à entreprendre une telle analyse à n’importe quelle étape du projet. Comme indiqué précédemment, le meilleur moment demeure le début du processus de conception.

Certains modes de réalisation de projet conviennent mieux à l’ingénierie de la valeur que d’autres et des clients différents appliqueront des critères différents à de telles études. Des promoteurs ou des design-constructeurs, par exemple, peuvent projeter de disposer d’un actif peu de temps après la construction, et préférer réduire leur coût en capital plutôt que d’abaisser le coût du bâtiment sur son cycle de vie. Les propriétaires peuvent montrer plus d’intérêt pour la réduction des coûts d’exploitation, d’entretien ou de remplacement. La réduction du coût en capital est presque toujours un facteur très important. L’objectif doit être de réduire au minimum le coût de construction, tout en maintenant la qualité par le recours à des substitutions de matériaux ou de systèmes équivalents.

Le maître de l’ouvrage peut préférer engager un évaluateur indépendant plutôt que l’architecte et les ingénieurs du projet, en pensant qu’il aura ainsi plus de chances d’obtenir les résultats désirés. Cette approche peut parfois entraîner la substitution de certains produits par d’autres qui sont inappropriés ou de qualité inférieure, simplement parce qu’ils sont moins coûteux. Il ne s’agit pas d’un véritable exercice d’ingénierie de la valeur, mais plutôt d’une réduction des coûts. Le cas échéant, il est important que l’architecte en soit informé pour qu’il puisse conseiller le maître de l’ouvrage sur les conséquences des modifications proposées.

L’architecte doit documenter tous les changements apportés aux documents de construction à la demande du maître de l’ouvrage. Il doit fournir, par écrit, des commentaires et des recommandations sur toutes les modifications apportées et en énoncer les aspects positifs et négatifs.

Évaluation de l’énergie intrinsèque ou consommation d’énergie intrinsèque

Ce type d’analyse des coûts évalue les impacts environnementaux et la consommation d’énergie qui résultent de l’extraction, de la fabrication, de la livraison, de l’installation, de la démolition et du recyclage des matériaux de construction.

On accorde de plus en plus d’importance à la conservation des matériaux de construction naturels ou fabriqués et à la réduction de l’énergie intrinsèque contenue dans les produits utilisés dans la construction.

Les études dans ce domaine sont souvent effectuées par des spécialistes. Les architectes ont tout ce qu’il faut pour développer des connaissances et des compétences dans ce domaine d’expertise, plutôt que de le laisser à d’autres.

Références

ASSOCIATION CANADIENNE DE LA CONSTRUCTION. Guide de la prévisibilité des coûts en construction : Une analyse des enjeux ayant des incidences sur l’exactitude des estimations des coûts de construction, 2012. http://documents.cca-acc.com/pdfs/fr/CCA/Guide_de_la_previsibilite_des_couts_en_construction.pdf, consulté le 11 septembre 2020.

FEWINGS, Peter. Construction Project Management: An Integrated Approach, Second Edition, London, Routledge, 2005, pp 293-301.

HANSCOMB. Yardsticks for Costing: Cost Data for the Canadian Construction Industry, 2018 Metric and Imperial. Rockland, MA, Gordian, 2018.

INSTITUT CANADIEN DES ÉCONOMISTES EN CONSTRUCTION. Quantity Surveying and Cost Consulting Services: Schedule of Services and Recommended Charges, Sixth Edition, 2012. http://www.ciqs.org, consulté le 11 septembre 2020.

INSTITUT CANADIEN DES ÉCONOMISTES EN CONSTRUCTION. Method of Measurement of Construction Works, Eighth Edition, http://www.ciqs.org/publications/method-of-measurement-of-construction-works-8th-edition, consulté le 11 septembre 2020.

KIRK, Stephen J. et Alphonse Dell’Isola. Life Cycle Costing for Design Professionals, Second Edition. New York, NY, McGraw-Hill, 1995.

TURNER, J. Rodney, ed. Gower Handbook of Project Management, Fifth Edition. Burlington, VT, Gower, 2014.

TORONTO REGIONAL REAL ESTATE BOARD. Rough/Advanced Guide to Construction Costs, Toronto, TREB Commercial Network, 2020.